The Complete TurtleTrader

The Complete TurtleTrader é uma verdadeira inspiração para quem quer ser trader e busca o conhecimento e técnicas necessários para exercer essa atividade.

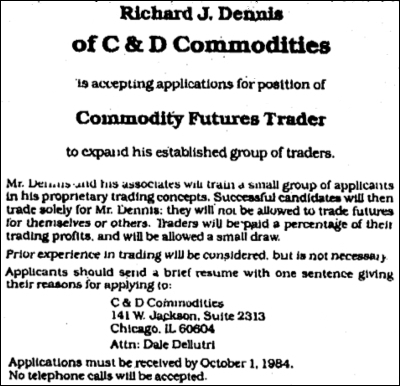

O livro de Michael Covel conta a história de dois traders, Richard Dennis e William Eckhardt, que em 1983 e 1984 fizeram um experimento ensinando iniciantes — os chamados Turtles — a operar como eles.

Os aprendizes não necessariamente tinham experiência anterior nos mercados e usariam o dinheiro de Dennis para fazer os trades, podendo ficar com parte dos lucros.

A ideia era descobrir se trading é algo que as pessoas são capazes de aprender ou se seria algo inato, uma atividade para poucos, dotados de algum tipo de talento.

Dennis achava que qualquer um poderia aprender, desde que ensinado adequadamente. Eckhardt, por outro lado, pensava que essas habilidades eram da natureza da pessoa.

O texto também vai falar dos Turtles que "sobreviveram" no mercado depois do treinamento, com destaque para Jerry Parker, CEO da gestora Chesapeake Capital. Parker utiliza uma estratégia seguidora de tendência, com princípios muito similares ao que aprendeu lá em 1983.

Agora chega de conversa! Neste post vamos ver a filosofia de trading e as regras que os Turtles deveriam seguir para fazer suas operações.

Vale enfatizar como a oportunidade que os Turtles tiveram foi valiosa. Dennis contaria o segredo que usava como trader profissional em uma gestora de sucesso, sua empresa C&D Commodities. Se é difícil ver alguém oferecendo isso hoje em dia, imagina em 1983.

Então vejamos o que conseguimos extrair de aprendizado, começando pela filosofia.

Filosofia

Os Turtles eram treinados para seguir o chamado princípio de trend following, que nada mais é que analisar se um ativo está em tendência e segui-la.

Eles aprenderam a seguir regras e não palpites. Ao estabelecer condições para entrada e saída em um trade, espera-se que as emoções não influenciem (ou influenciam menos) as suas decisões.

Enfim, o foco estava na disciplina.

Havia cinco perguntas que Eckhardt dizia que os traders sempre deveriam saber responder:

1) Qual é o estado do mercado?

Trata-se do preço pelo qual o ativo está sendo negociado. Se hoje cada ação de VALE3 for negociada a R$ 70, esse será o estado daquele mercado.

2) Qual é a volatilidade do mercado?

É o quanto o preço costuma variar durante um determinado período. Os Turtles avaliavam a variação diária dos ativos usando o indicador Average True Range (ATR).

Veremos mais sobre o ATR na sessão Sistemas de trading.

3) Qual é o seu patrimônio (equity) para trading?

É quanto dinheiro você tem na conta de trading. Com isso você sabe quantas ações consegue comprar, por exemplo, mas também pode ser um parâmetro para definir quanto arriscar em cada trade.

4) Qual é seu sistema de trading?

Regras precisas que digam quando entrar e quando sair da operação. Assim, há menos influência das emoções ou achismos na tomada de decisão.

5) Qual é a sua aversão ao risco?

Seria o equivalente a quantos % da sua conta você está disposto(a) a arriscar por operação. Não se deve arriscar tudo de uma vez, pois bastaria um único trade dar muito errado pra te quebrar.

Aliás, a parte de psicologia do trading do treinamento acabou ficando mais com o Eckhardt. Vou até destacar um trecho que resume bem essa filosofia de trading dos Turtles, em que um dos princípios é que dois traders usando as mesmas regras devem operar da mesma forma diante das mesmas oportunidades. Sentimentos pessoais não podem interferir.

Você não é especial. Você não é mais esperto(a) que o mercado. Não faz a menor diferença quem você é ou quanta inteligência você tem. Porque se você estiver passando pelas mesmas dificuldades e tiver as mesmas restrições, você precisa seguir as regras.

William Eckhardt

Seguir bons princípios e não deixar que o medo, a ganância e a esperança interfiram nas operações é difícil. Você está nadando rio acima, contra a natureza humana.

Richard Dennis

Lembrando que é preciso ter confiança para seguir as regras sem hesitar. Já falamos bastante disso em outras resenhas.

E por falar em confiança, mais uma frase do Eckhardt:

O/A trader que opera de um jeito diferente por causa de variações na sua confiança está focando no próprio passado em vez de focar na realidade do momento.

Aceitar e gerenciar as perdas faz parte do negócio. Tentar se vingar de um ativo e achar que você precisa recuperar o dinheiro perdido impede que você veja outras oportunidades.

Mas se um mesmo ativo que te fez perder der um sinal para nova entrada, é preciso respeitar as regras e não hesitar, ser agnóstico.

O que não pode é aumentar uma posição perdedora só porque está mais barato ou porque você acha que vai subir.

Dennis diz que fazer isso é como uma criança que já se queimou no fogão colocar a mão no fogo novamente só pra provar que quem estava errado era o fogão.

Gerenciar as perdas vai permitir que os traders aguardem pelos bons trades. Às vezes os trades realmente bons demoram a acontecer, mais são eles que vão superar as pequenas perdas.

Por fim, para os Turtles, não havia contraindicação em abrir operações em ativos que parecem estar muito esticados (comprar uma ação que já subiu 15% nos últimos dias, por exemplo).

A justificativa: não é possível prever por quanto tempo uma tendência vai durar.

Regras

Agora vamos à parte técnica. As regras para entrada em uma nova operação, as regras de saída, posicionamento de stop etc.

Expectativa matemática

Antes de aprender as regras que tinham que seguir, os Turtles entenderam que um bom sistema de trading deveria apresentar expectativa matemática positiva.

A expectativa matemática é dada pela fórmula E = (PV x MV) - (PP x MP), onde:

E = Expectativa matemática ou Esperança matemática

PV = Porcentagem de trades vencedores

MV = Média de resultado dos trades vencedores

PP = Porcentagem de trades perdedores

MP = Média de resultado dos trades perdedores

Por exemplo, se durante certo período você tiver 40% de trades vencedores e 60% de perdedores, ganhando em média R$ 1.000 por trade e perdendo em média R$ 500,00 por trade, a expectativa matemática será E = 100 ( (0,4 x 1.000) - (0,6 x 500) ).

Com essa fórmula, a gente percebe que não é acertar muito que importa, mas sim o quão correto você está quando acerta.

Sistemas de trading

Os Turtles foram orientados a utilizar dois sistemas: S1 e S2.

O S1 consistia em abrir um novo trade no dia seguinte a um rompimento da máxima das últimas 4 semanas (equivalente a 20 dias no gráfico diário).

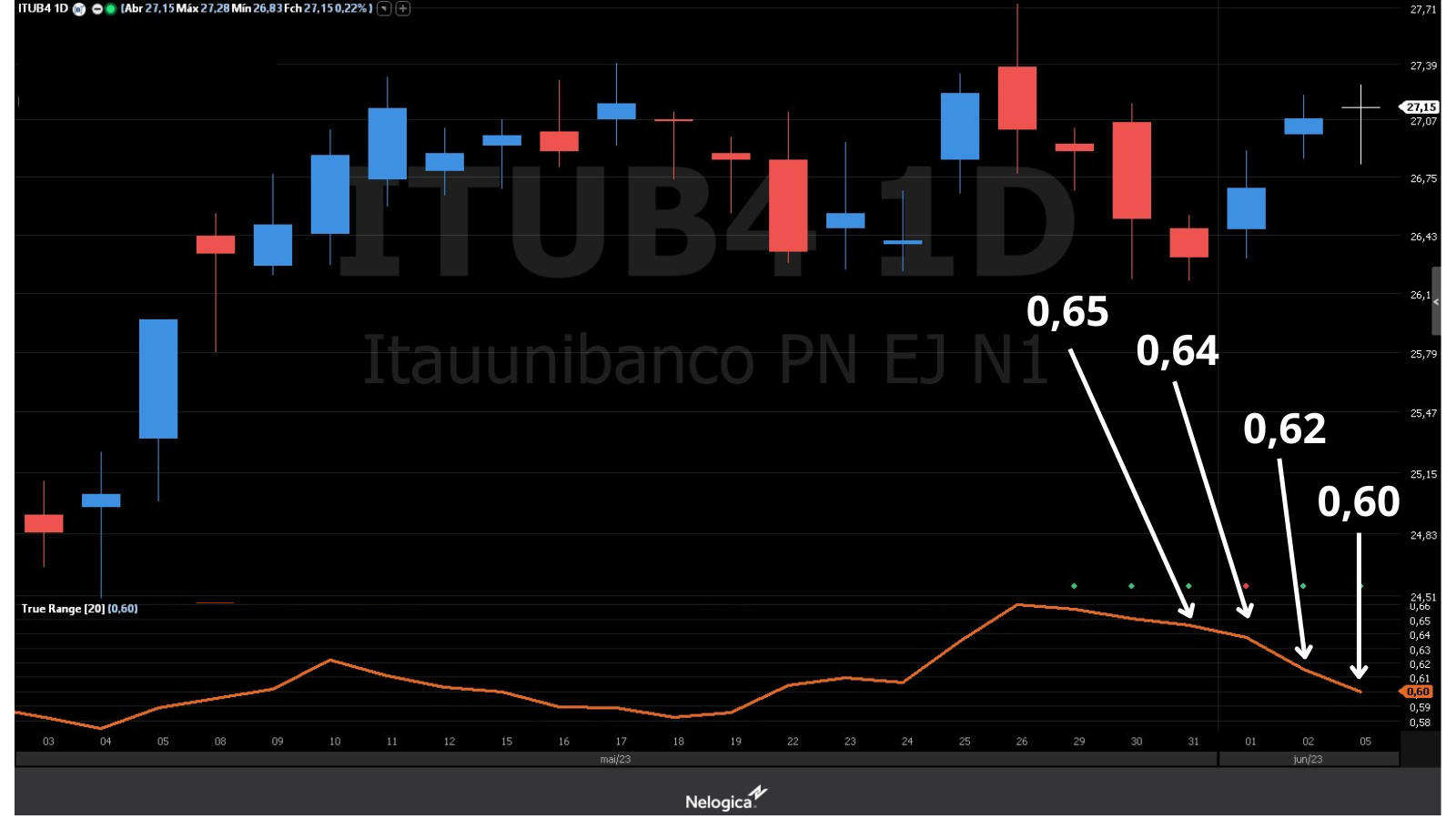

O posicionamento do stop ficava de acordo com a volatilidade do ativo e era determinado segundo o indicador Average True Range, ou ATR.

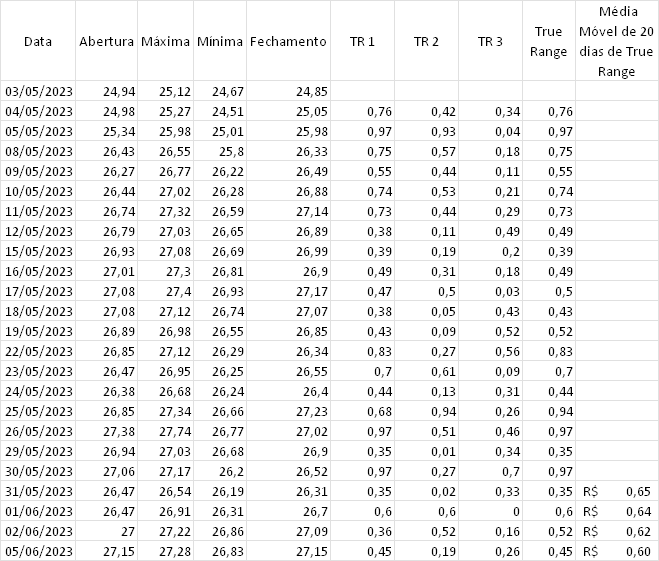

Aqui vale uma rápida revisão sobre o que é o ATR.

1) Calcular os seguintes valores:

TR1 = distância entre a máxima e a mínima do dia

TR2 = distância entre o fechamento do dia anterior e a máxima do dia atual

TR3 = distância do fechamento do dia anterior à mínima do dia atual

2) Avaliar qual o maior valor entre TR1, TR2 e TR3, que será definido como True Range.

3) Calcular a média móvel de 20 períodos dos valores de True Range, obtendo assim o Average True Range. Já que estamos falando do ATR de 20 períodos, escrevemos como ATR(20).

No jargão dos Turtles, a volatilidade era chamada de "N" e correspondia ao valor do ATR.

Veja no exemplo a seguir que o valor mais recente do ATR(20) de ITUB4 foi 0,60. Nesse caso, os Turtles diriam que ITUB4 estava com um N = 0,60.

A regra era posicionar o stop a uma distância de 2N do ponto de entrada.

Enquanto não batesse esse stop, eles deveriam segurar a operação até que o preço atingisse a mínima das últimas 2 semanas (10 dias no gráfico diário).

Vale lembrar que a mínima das últimas 2 semanas era constantemente atualizada. Quando uma tendência de alta tomasse forma, essas mínimas naturalmente subiriam e os traders seguiriam posicionados.

O S2 tinha os mesmos princípios. A diferença estava no sinal de entrada, que ocorria no rompimento da máxima das últimas 11 semanas (55 dias), e na saída, que era na mínima das últimas 4 semanas (20 dias).

Filtro

Antes de abrir um trade usando o sistema S1, havia um detalhe adicional. Os Turtles precisavam analisar a última vez em que houve rompimento da máxima das últimas 4 semanas (20 dias).

Se esse sinal tivesse resultado em uma operação perdedora, eles estavam liberados a entrar no próximo rompimento.

Caso contrário, deveriam aguardar e procurar oportunidades em outros ativos. Ou avaliar a possibilidade de entrada usando o S2.

Tamanho das posições

Agora vamos falar um pouco sobre gerenciamento de risco. Os Turtles não poderiam arriscar mais do que 2% do dinheiro disponível por trade.

Suponha que sua conta para especulação tenha R$ 50.000,00. Usando essa mesma regra dos 2%, seu loss por operação ficaria em até R$ 1.000,00 (2% de 50.000).

Imagine que a ação ABCD4 deu entrada pelo sistema S1, que seu N seja 0,52 e que o papel esteja cotado em R$ 30,00.

Para cada ação de ABCD4, o risco de 2N seria equivalente a R$ 1,04 (2 x 0,52).

Dividindo o risco máximo por operação de R$ 1.000,00 pelo risco de cada ação, temos 961,54.

Considerando o lote padrão de 100 ações, arredondamos 961,54 para baixo, para que nossa posição se encaixe no gerenciamento de risco. Assim, o trade em ABCD4 ficaria limitado em 900 ações.

O risco dessa operação ficaria em R$ 936,00 (900 x 1,04).

Arriscando menos

Mas e se os traders enfrentassem muitas perdas? Nesse caso, teriam que arriscar menos que os 2%.

O que ficou combinado foi que a cada declínio (drawdown) de 10% na conta de trading, o risco por trade deveria ser reduzido em 20%.

Ou seja, se em determinado período seu patrimônio para especulação começasse em R$ 50.000,00, crescesse até R$ 55.o00,00 e caísse até R$ 49.000,00, teríamos um declínio máximo de cerca de 11% (1 - 49000/55000).

Assim, o risco por trade deveria ser reduzido a 20% de 2%, que é 1,6%.

Conforme o trader se recuperasse das perdas, poderia retornar ao parâmetro de 2%.

Aumento da posição (pyramiding)

Os Turtles poderiam aumentar uma mesma posição se o trade andasse 1N a seu favor.

Usando novamente o exemplo anterior das ações ABDC4:

Tamanho da conta: R$ 50.000,00

Risco de 2% por operação: R$ 1.000,00

Sinal de compra em ABCD4 com entrada nos R$ 30,00

N = 0,52

2N = 1,04

Stop em R$ 28,96 (30,00 - 1,04)

Nº de ações por operação: 1000/1,04 = 961 (900 arredondando para baixo)

Compra de 900 ações em R$ 30,00

Aumento de posição para mais 900 ações se o trade andar 1N a seu favor, ou seja, em 30 + 0,52 = R$ 30,52

Os traders eram instruídos a realizar aumentos de posição como esse no máximo 5 vezes.

E a cada aumento de posição, o stop da posição inteira deveria ficar à distância de 2N. Continuando no exemplo anterior, com o aumento de posição de 900 ações em R$ 30,52 a posição inteira de 1.800 ações deveria ficar com o stop em 2N abaixo de R$ 30,52.

Agora finalizamos essa parte das regras. Um bom resumo é esta citação de Erle Keefer (um dos Turtles) que aparece no livro.

Primeiro, você usa a teoria de rompimento de canal com alguns filtros. Segundo, você determinará o tamanho da posição de acordo com a volatilidade. Terceiro, você terá dois stops em cada trade. Você terá a liquidação natural e você terá o stop bem definido. Foi isso que salvou todo mundo. Os sistemas de Rich diziam inerentemente: "Você tem que permanecer no jogo o tempo todo, pois nunca sabe quando o ativo entrará em tendência."

Erle Keefer

É claro que o livro traz histórias sobre os desafios dos Turtles, o desempenho deles, algumas picuinhas e se continuaram no mercado após o fim da experiência. Mas para o nosso contexto do Leituras do Trader – e até para não dar spoilers –, ficamos por aqui.

Só não posso deixar de comentar que apesar de a estratégia de Dennis e Eckhardt ter sido bastante testada por eles na época, já se passaram décadas desde o experimento. Portanto não podemos afirmar que S1 e S2 continuam lucrativos – é preciso testar.

Seja como for, todas essas informações que vimos aqui servem como referência para aprendermos como traders profissionais trabalham:

- saber o que está fazendo (não fazer trades aleatórios);

- um trading system com regras bem definidas;

- disciplina para seguir essas regras sem hesitar;

- respeito ao gerenciamento de risco.

No fim das contas, ficou provado que a importância está bem mais no trading system do que na genialidade. Isso é algo que Mike Cavallo (mais um dos Turtles) falou. Acho que faz muito sentido!

DISCLAIMER LINKS AFILIADOS: o Leituras do Trader (leiturasdotrader.com) participa de plataformas/programas de afiliados como Programa de Associados Amazon e Hotmart. Ao adquirir livros e outros produtos pelos links afiliados deste site, o Leituras do Trader receberá uma comissão. Isso é uma forma de contribuir para o Leituras do Trader e não custará nenhum extra a você.

ISENÇÃO DE RESPONSABILIDADE: os textos deste site não representam recomendações de compra nem de venda de ativos financeiros. As ideias divulgadas aqui têm fins educacionais/informativos. O site Leituras do Trader e seus administradores não se responsabilizam pelas decisões de investimento/especulação de seus leitores.