Rápido e Devagar

Em momentos de tomada de decisão — seja no mercado financeiro ou fora dele —, nossa mente pode pregar peças que nos induzem ao erro. Veja em Rápido e Devagar como o Nobel de Economia Daniel Kahneman explica os chamados vieses cognitivos.

Daniel Kahneman é referência na área de economia comportamental. Recebeu o Nobel de economia em 2002 por apresentar à ciência econômica insights das pesquisas em psicologia, especialmente no que diz respeito aos julgamentos humanos e à tomada de decisão diante da incerteza.

Em Rápido e Devagar, ele condensa anos de descobertas sobre os chamados vieses cognitivos. Muitos desses estudos tiveram participação fundamental de Amos Tversky, que faleceu em 1996 e teria dividido o Nobel com o nosso autor, como Kahneman explica logo no início do livro.

Como a atividade de trading e os investimentos envolvem escolhas que têm como consequência resultados que não podemos prever, este livro tem muito a ensinar sobre o nosso comportamento na bolsa de valores.

Sistema 1 e Sistema 2

Antes de mais nada, precisamos definir rapidamente o modelo que Kahneman escolheu para representar as formas de pensar das nossas mentes: os dois sistemas.

O Sistema 1 é automático, intuitivo e faz associações rápidas com informações que você tem na memória. É responsável por dar respostas instantâneas (quanto é 3 + 3?), gerar reações automáticas (fazer cara feia ao chupar um limão bem azedo), auxiliar na orientação conforme ouvimos um som estranho, entre outras operações.

Já o Sistema 2 envolve as atividades mentais mais trabalhosas, que requerem atenção. Se houver desvio da atenção, elas serão interrompidas. Alguns exemplos são: fazer a conta 33 vezes 79, contar quantas vezes você escreveu “que” em um texto, controlar o seu comportamento para manter a boa educação durante um jantar, preencher um formulário etc.

O título do livro vem justamente dessas definições. O Sistema 1 é o rápido e o Sistema 2 é o devagar.

Processos associativos

O primeiro insight que quero destacar tem relação com o Trading in the Zone, em que o Mark Douglas explica que a mente tem uma tendência natural de fazer associações. Isso pode atrapalhar os traders, porque se suas últimas duas ou três operações no mercado foram perdedoras, ao sinal de uma nova oportunidade a mente provavelmente vai associar o momento presente aos trades mais recentes.

Os trades mais recentes, por sua vez, se associam a perdas, o que gera medo e hesitação. Isso é bastante difícil de lidar, porque é algo que acontece de maneira automática e involuntária.

Sendo assim, é interessante entender um pouco melhor como funcionam esses processos associativos.

Nossa mente tem uma rede de ideias chamada memória associativa, que se forma com nossas experiências e com o que conhecemos. Assim, quando uma ideia é ativada, ela ativa várias outras, e essas ativam ainda mais ideias… Acontece que só vamos tomar consciência de algumas das ideias ativadas.

No exemplo das últimas 2 ou 3 operações perdedoras, um novo sinal de oportunidade pode ativar lembranças dos trades recentes, que por sua vez ativa as sensações de dor emocional que possa ter sentido nessas perdas. Esse sentimento acaba reforçando seus medos, atrapalhando sua atividade como trader.

Causa e efeito

Outra característica interessante, que tem a ver com os processos associativos, é a tendência de constantemente buscar causalidade nos eventos. A mente tem uma certa necessidade de que as coisas tenham coerência, então, quando você tem poucas informações sobre determinado evento, ela acaba criando uma história que junte os pontos.

Na nossa cabeça, a história de causa e efeito que se criou pode fazer sentido, mas não significa que condiz com a realidade.

Pense num trade em que você estuda muito bem o movimento do preço do ativo e tem vários argumentos que indiquem uma entrada. Você entra e imediatamente o preço se move contra.

Você aceita que essa era uma possibilidade (em renda variável tudo pode acontecer; sempre há alguma probabilidade de o trade falhar) ou começa a criar uma história causal de que o mercado está contra você, que deveria ter ouvido o que o analista X disse ou que análise técnica não funciona?

Substituição

Kahneman explica que quando nossa mente cria opiniões intuitivas a respeito de coisas complexas, o que acontece é o seguinte: o Sistema 1 não encontra rapidamente uma resposta para uma pergunta difícil (pergunta alvo), mas encontra uma pergunta relacionada (pergunta heurística) mais fácil e que responde (ou ajuda a responder) a primeira. O autor deu o nome de substituição à ação de responder a uma pergunta em vez de outra.

Lembrando que “heurística” é um método simples para encontrar soluções para questões complexas, mesmo que as respostas em geral sejam imprecisas.

Utilizando um exemplo do livro, seria como perguntar a uma pessoa o quanto ela está feliz com a sua vida e ela responder com base em algo mais fácil, como qual o humor dela naquele momento.

A partir do entendimento da substituição, Daniel e Amos concluíram que quando se pede que as pessoas tomem decisões considerando probabilidades — o que definitivamente não é uma tarefa simples —, na verdade elas levam em conta alguma outra coisa, achando que estão respondendo em termos de probabilidade.

Será que esse é mais um fator contra o qual temos que lutar para ter sucesso no trading? Afinal, pensar em termos de probabilidade é essencial para fazer boas operações.

Heurística do afeto

Definimos a heurística do afeto como o atalho cognitivo no qual seguimos nossas emoções quando precisamos tomar uma decisão. Simplesmente fazemos um julgamento de acordo com a maneira como nos sentimos em relação a um evento, pessoa, situação etc., prestando pouca ou nenhuma atenção a argumentos lógicos.

Se gostamos de algo, tendemos a valorizar seus benefícios e menosprezar seus riscos. Se não gostamos, acabamos por enxergar um alto risco e rejeitar os benefícios.

Notamos aqui que a mente faz uma substituição, procurando responder a uma pergunta mais fácil (Qual a minha sensação emocional em relação a isso?) no lugar da mais complicada (Quais são minhas considerações sobre isso?).

Fazendo um paralelo com a análise fundamentalista de empresas para o investimento em ações, percebemos que é preciso cuidado com a heurística do afeto. Uma decisão de compra que deveria levar em conta os resultados da companhia pode acabar influenciada pelo seu gosto em relação aos produtos e serviços dela.

Ancoragem

O efeito de ancoragem ocorre quando somos expostos a um valor e o consideramos como forte referência para fazer uma estimativa ou tomar uma decisão.

Imagine que um especulador tenha comprado ações da empresa XPTO a R$ 30,00. Alguns dias depois o preço começa a cair, porque os fundamentos da companhia começam a mostrar sinais de deterioração.

Então, mesmo tendo planejado inicialmente que colocaria um stop em R$ 27,00, ele não faz isso e observa a ação ir para R$ 26,00, R$ 25,00, R$ 24,00…

Nosso personagem se recusa a vender enquanto o preço estiver abaixo de R$ 30,00. Sua mente ancorou o preço da ação nesse patamar e agora ele tem enorme dificuldade de se desfazer de uma posição perdedora.

Disponibilidade

Estatisticamente, um acidente de avião é um evento bastante raro. Porém, eventualmente acontece. Então, quando for algo impactante, com forte cobertura da mídia, é de se esperar que as pessoas recebam uma sobrecarga de informações sobre o acontecimento nos dias seguintes.

Assim, a mente delas vai acessar memórias relacionadas ao acidente com grande facilidade. Por isso, é comum que o sentimento das pessoas sobre a segurança de viagens aéreas se altere em situações como essa — elas experimentaram o viés da disponibilidade.

Agora pense num momento de grande volatilidade no mercado. Nas duas última semanas, a bolsa passou por seis circuit breakers*, sendo dois deles durante um mesmo dia.

Numa segunda-feira após esses eventos, certamente os traders pensariam muito, antes de fazerem suas operações. Apesar de os circuit breakers não acontecerem com frequência, o viés da disponibilidade em função de fatos recentes pode influenciar suas decisões.

- = isso de fato ocorreu em março de 2020

Representatividade

A heurística da representatividade ocorre quando estimamos a probabilidade de uma situação com base em esteriótipos, padrões ou experiências passadas.

Se nos apegarmos à representatividade para tomar decisões, provavelmente cometeremos um erro, afinal, o fato de algo ser mais representativo não determina que uma situação desejável seja mais provável de acontecer.

No mercado, podemos ver o viés da representatividade atuar quando alguém decide começar a operar e escolhe uma ação só porque ela é a mais negociada da bolsa.

Regressão à média

A regressão à média é um fenômeno estatístico. Podemos entendê-lo da seguinte forma: quando medimos um determinado resultado e ele está muito afastado da média, a tendência é que ele se aproxime em direção à média nas próximas medições.

No livro, vemos o exemplo do instrutor da Força Aérea Israelense, que achavam que elogiar os cadetes fazia com que se saíssem pior na próxima manobra. Para esse instrutor, o que funcionava era gritar quando um cadete fazia uma manobra ruim, porque geralmente eles se saíam bem depois de reprimidos.

Na verdade, o que acontecia era uma regressão à média. O elogio do instrutor vinha depois de uma manobra excepcional, provavelmente fruto de sorte do cadete, que eventualmente teria um desempenho pior em seguida, mesmo que não tivesse sido elogiado. Do mesmo jeito, depois de uma manobra muito ruim, um cadete tenderia a ir melhor na próxima, independentemente de o instrutor gritar com ele ou não.

Se você já tem familiaridade com a análise técnica, já deve estar pensando que podemos aliar o conceito de regressão à média ao uso de médias móveis.

Assim, um setup possível seria inserir uma média móvel no gráfico (média móvel aritmética de 20 períodos, por exemplo), avaliar se há uma tendência de alta ou de baixa e operar a favor dela. Já que o preço naturalmente tenderá a regredir à média, pode ser interessante aguardar esse momento e só então fazer uma entrada.

Lembrando que é recomendável analisar outros indicadores para ajudar a identificar se a tendência deve continuar após a regressão à média ou se há indícios de reversão.

Ilusão de validade

Temos a ilusão de validade nas situações de incerteza em que sentimos excesso de confiança de saber o que vai acontecer a seguir. Mesmo sabendo que é muito difícil prever um determinado resultado com precisão, a pessoa procura por padrões que reafirmem suas crenças e superestima sua capacidade preditiva.

Prefere acreditar nas histórias que cria no seu pensamento — ideias que a mente interpreta como coerentes, mas que não necessariamente condizem com a realidade. Tem muito a ver com o que vimos sobre substituição e representatividade.

Seria como observar a variação do preço de um ativo durante um dia inteiro e achar que sabe aonde estará o preço no dia seguinte.

Ilusão da habilidade

Kahneman cita um estudo de Terry Odean, que analisou as contas de 10 mil investidores individuais durante sete anos. Sua conclusão foi que pessoas que vendiam ações de uma empresa e em seguida compravam outras ações que julgavam que dariam melhor retorno, no geral não tiveram um bom resultado.

Em outro estudo de Odean com Brad Barber, os pesquisadores perceberam que na média, traders que faziam muitas operações tinham resultados ruins enquanto aqueles que faziam menos operações tinham retornos melhores.

Alguns anos depois, eles publicaram um artigo mostrando que as mulheres tinham resultados de investimentos mais satisfatórios que os homens, porque a maioria dos homens age com base em “ideias inúteis”.

O ponto do autor sobre a ilusão da habilidade é que a maior parte dos investidores, traders e até gestores de fundos não apresentam resultados que variam pouco com o passar dos anos, ou seja, eles não mantêm conquistas constantes.

No entanto, quando fazem boas operações, atribuem isso a uma boa decisão — consequência de supostas habilidades que possuem. Acontece que é muito mais provável que isso se deva simplesmente à sorte.

A causa psicológica mais potente da ilusão é certamente que as pessoas que escolhem ações estão exercendo habilidades de alto nível. Elas consultam dados e prognósticos econômicos, examinam informes de rendimentos e relatórios de balanços, avaliam a qualidade do gerenciamento de ponta e também a competição. Tudo isso é um trabalho sério que exige treinamento extenso, e as pessoas que o fazem têm a experiência imediata (e válida) de usar essas habilidades. Infelizmente, habilidade em avaliar as perspectivas de negócios de uma empresa não é suficiente para transações bem-sucedidas com ações, nas quais a questão-chave é se a informação sobre a empresa já está incorporada ao preço de sua ação. Falta aos investidores aparentemente a habilidade para responder a essa pergunta crucial, mas eles parecem ser ignorantes de sua ignorância. Como descobri ao observar cadetes no campo de obstáculos, a confiança subjetiva dos investidores é um sentimento, não um julgamento. Nosso entendimento do conforto cognitivo e da coerência associativa situa a confiança subjetiva firmemente no Sistema 1.

Previsões de especialistas

A ilusão de validade e a ilusão da habilidade ajudam a explicar por que devemos ter cuidado com as previsões de especialistas. Por mais que um especialista tenha muitas habilidades em um certo campo, não quer dizer que ele seja capaz de antecipar o futuro.

Sem falar que, como escreveu Kahneman, “humanos são incorrigivelmente inconsistentes em fazer julgamentos sumários de informação complexa”.

Um analista financeiro pode ter um vasto conhecimento sobre o mercado, mas isso não significa que ele tenha a capacidade de prever em que patamar estará o Índice Bovespa ou quanto estará o dólar daqui a um mês.

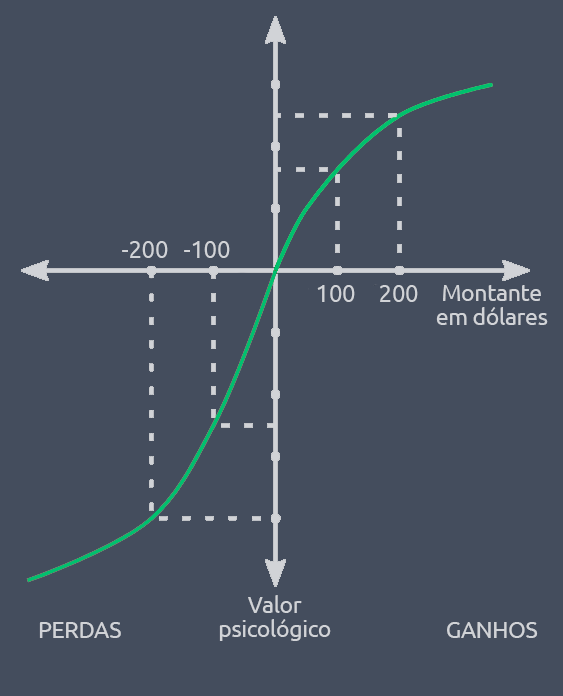

Aversão à perda

Considere o seguinte acordo: ao jogar uma moeda, se der cara você perde R$ 100,00 e se der coroa você ganha R$ 150,00. Você aceitaria participar?

Para decidir se faz sentido aceitar essa aposta, você precisa pensar se a esperança de conseguir R$ 150,00 supera o medo de perder R$ 100,00. Em outras palavras, seria avaliar se o prazer psicológico de ganhar R$ 150,00 superaria a dor psicológica de perder R$ 100,00.

Muitos consideram que um ganho de cerca de R$ 200,00 equilibraria a chance de perder R$ 100,00. Nesse caso, a razão de aversão à perda seria de 2 (200 / 100 = 2).

Kahneman explica que em diversos experimentos a razão de aversão à perda fica em média entre 1,5 e 2,5.

Assim, percebemos que o valor psicológico das perdas é mais forte que o valor psicológico de ganhos correspondentes, demonstrando o quanto somos avessos à perda.

Todas essas ideias fazem parte da chamada Teoria da Perspectiva (Prospect Theory). Inclusive, ajudam a explicar por que em geral a dor emocional de um loss de R$ 500,00 é mais significativa que a satisfação de um gain do mesmo valor.

Efeito de disposição

Pense na seguinte situação: você tem ações da empresa ABCD e da empresa WXYZ e tem que escolher quais vender porque precisará do dinheiro. As ações da ABCD são consideradas vencedoras porque estão com gain de R$ 1.500,00, enquanto as ações da WXYZ são consideradas perdedoras porque estão com loss de R$ 1.500,00. Qual das ações você vende?

O mais comum para as pessoas seria vender as ações da ABCD, o que demonstra o efeito de disposição: a propensão de vender ativos vencedores e de manter ativos perdedores. No entanto, o ideal seria se desfazer da ação que julgamos ter a menor probabilidade de se valorizar, independentemente de ser vencedora ou perdedora no momento.

A explicação que Kahneman dá para esse viés é que, ao fechar a posição vencedora, temos a satisfação de um gain, enquanto fechar a posição perdedora seria admitir que erramos. Isso tem tudo a ver com a aversão à perda e a Teoria da Perspectiva.

E esses foram os insights relacionados ao mercado financeiro que achei mais pertinentes. É claro que há muitas outras ideias interessantes, afinal, é um livro de 600 páginas.

Contudo, não deixe o tamanho de Rápido e Devagar te intimidar. É muito gratificante ter acesso a décadas de trabalho de Kahneman e Tversky, além de saber que os vieses documentados no livro têm base em sólida pesquisa científica.

Por fim, não pense que o objetivo do autor é mostrar o quanto somos irracionais. Na verdade, ele até diz que se encolhe todo quando alguém faz esse tipo de afirmação.

Como Kahneman conclui, dificilmente vamos conseguir educar o Sistema 1, mas podemos aprender a identificar quando ele está nos induzindo a erros e assim recorrer ao Sistema 2. Por mais complicado que seja desafiar suas intuições e reconhecer uma ilusão cognitiva enquanto você precisa tomar uma decisão, acredito que o conhecimento deste livro seja fundamental para todos nós.

O Sistema 1 é de fato a origem de grande parte do que fazemos errado, mas é também a origem da maior parte do que fazemos certo — que é a maior parte do que fazemos. Nossos pensamentos e ações são rotineiramente guiados pelo Sistema 1 e em geral estão corretos. Uma das maravilhas é o rico e detalhado modelo de nosso mundo que é mantido na memória associativa: ele distingue a surpresa dos eventos normais numa fração de segundo, gera imediatamente uma ideia do que era esperado em lugar de uma surpresa e automaticamente procura alguma interpretação causal de surpresas e eventos à medida que eles têm lugar.

Para saber mais:

Representativeness heuristic (Wikipedia)

Representativeness heuristic definition (AlleyDog.com)

10 erros que o investidor pode evitar (Exame)

Regression to the Mean (Canal Veritasium no YouTube)

What is the difference between hindsight bias and outcome bias? (Quora)

Illusion of validity (Wikipedia)

Why are we overconfident in our predictions? (The Decision Lab)

DISCLAIMER LINKS AFILIADOS: o Leituras do Trader (leiturasdotrader.com) participa de plataformas/programas de afiliados como Programa de Associados Amazon e Hotmart. Ao adquirir livros e outros produtos pelos links afiliados deste site, o Leituras do Trader receberá uma comissão. Isso é uma forma de contribuir para o Leituras do Trader e não custará nenhum extra a você.

ISENÇÃO DE RESPONSABILIDADE: os textos deste site não representam recomendações de compra nem de venda de ativos financeiros. As ideias divulgadas aqui têm fins educacionais/informativos. O site Leituras do Trader e seus administradores não se responsabilizam pelas decisões de investimento/especulação de seus leitores.

{kind=link}